相続の承認・放棄及び熟慮期間について

投稿日:2015年06月16日【 相続 】

« 前の記事へ | 知って得する豆知識トップ | 次の記事へ »

民法第915条1項は「相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」と定めています。この3カ月の期間のことを「熟慮期間」と呼びます。

今回は、いろいろと誤解の多い相続の承認・放棄について、特に熟慮期間に注目して整理してみたいと思います。

1. 相続の承認及び放棄とは

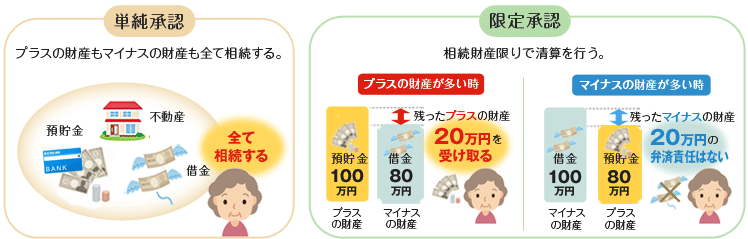

(1)相続の単純承認と限定承認とは

相続とは、相続財産を包括的に承継することです。言い換えれば、相続とは、プラスの財産(例:現預金や不動産)もマイナスの財産(例:債務や遺贈義務)も含めて、全ての相続財産(=被相続人の権利義務、被相続人の一身に専属する権利義務を除く)を承継するということです(民法第896条)。

単純承認は、この相続の効力をそのまま認めるという原則的な相続形態です。よって、放棄も限定承認もしなければ、相続人は原則どおり包括的に被相続人の財産を相続します(民法第920条)。単純承認すると、被相続人が債務超過(マイナスの財産>プラスの財産)であった場合、相続人の持ち出しになってしまいます。

これに対して、限定承認とは、相続はするけれども、マイナスの財産を弁済する責任を相続によって得た財産の範囲に限定する、という相続形態です(民法第922条)。つまり、限定承認をした場合、相続人は、仮に相続財産が債務超過であったとしても、超過分の債務を、身銭を切ってまで弁済する必要はないのです。

相続が開始したけれども、相続財産が最終的にプラスになるのかマイナスになるのか分からないような場合に、限定承認によって、一旦相続財産限りで清算を行い、プラスになればその分だけを受け取るという選択が可能になります。

誤解の多いところですが、限定承認も包括承継であることに変わりはありません。ただ、弁済の責任範囲が限定されるだけです。会社等の有限責任制度や、破産免責、ノンリコース・ローン等、債務に対してそれを弁済する責任の範囲を限定する制度や契約手法は珍しいものではありません。

(2)相続の放棄とは

相続の放棄とは、相続人自らの意思で相続しないことを選択することです。相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなされます(民法第939条)。

相続放棄をすると、相続人ではない(ものとみなされる)のですから、プラスの財産もマイナスの財産も一切承継しません。放棄した者に関して、代襲相続が問題となることもありません。

このように理解すると、並べて解説されることの多い放棄と限定承認は質的に異なる制度であることが分かります。放棄とは、要するに、相続人としての地位を喪失する手続き(=身分行為)です。これに対して、限定承認とは、相続財産の清算手続きなのです。

(3)相続の承認及び放棄の手続きとは

民法第915条1項に、「相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」と規定されています。この規定を読むと、相続の承認・放棄をする際には、何らかの意思表示が必要になるようにも思われます。

しかし、家庭裁判所への審判申立てという形での意思表示が必要になるのは、限定承認と放棄の場合だけです。原則形態である相続の単純承認が成立するためには、民法第921条各号に定める事由が生じさえすればよいので(「法定単純承認」といいます。)、特別な意思表示は不要です。単純承認の効果が生じるための事由は、次の通りです。

- 相続人が相続財産の全部又は一部を処分したこと。

- 熟慮期間が経過したこと。

- 相続人が、相続財産を隠匿、消費又は秘匿したこと。

これに対して、限定承認するためには、相続開始地を管轄する家庭裁判所に対して、限定承認申述を行う必要があります(民法第924条、家事事件手続法第201条)。この申述は、相続人が複数いるときは、共同相続人の全員が共同して行わなければなりません(民法第923条)。

限定承認は、一見すると相続人にとって都合のよい制度のようですが、実際の利用はあまり多くはありません。例えば、最高裁の司法統計によると、平成25年度の限定承認申述の新受件数は全国で797件(審判事件総数の0.1%)しかありません。これに対して、同年の相続放棄申述の新受件数は173,166件にもなりますから、限定承認の利用の少なさは際立っています。

このように、限定承認の利用が少ない理由は、手続きの複雑さ、税務の問題(みなし譲渡所得等)、清算事務を行う相続人(=相続財産管理人)の事務負担や不当弁済の責任負担(民法第934条)等にあると考えられます。

最後に、相続放棄するためにも、相続開始地を管轄する家庭裁判所に対して、相続放棄申述を行います。しかし、限定承認の場合と異なって、複数の相続人がいても相続人の一人から放棄申述をすることが出来ます。これは、相続放棄の効果が、単に相続人とならなかったものとみなされるだけで、相続財産の清算を行うわけではないからです。

2. 熟慮期間の起算点に関する問題

(1)「自己のために相続の開始があったことを知った時」(民法第915条1項)の解釈

次のような事例を考えてみましょう。

<事例>

|

Aは、妻Xと子Yを残して、平成24年1月某日突然消息不明になりました。それから3年後の平成27年1月某日(現在)、Aの債権者だというBから、XとYに対して、Aが死亡しているのでAの借金の1,000万円を支払うようにとの通知が届きました。Aは平成26年1月某日に借金の取り立てを苦にして自殺してしまったというのです。 |

判例の従来からの立場は、「『自己のために相続の開始があったことを知った時』とは、相続人が相続開始の原因たる事実の発生を知り、かつそのために自己が相続人となったことを覚知した時を指す。」というものです(大決大15年8月3日)。この立場に従えば、XとYが、「自己のために相続の開始があったことを知った時」は、BからAの死亡について知らされた平成27年1月某日ですから、その日から3カ月以内であれば、相続放棄は可能です。

では、上の事例をちょっと捻ってみましょう。

|

実は、XとYは、Aが平成26年1月に自殺したことを、Aの仕事仲間であるCからAの自殺間もなく知らされていたのです。 |

この場合に、XとYは、Aの相続を放棄することができるでしょうか?

XとYが、Aの死を平成26年1月の時点で認識していたとしても、死亡時にAに負債がないはずだと信じていたのであれば、相続放棄を申し立てることなど思いもよらないことでしょう。相続放棄を申し立てることは理屈では出来たとしても、そうする期待可能性が著しく低い場合にまで、XとYに法定単純承認が成立し、Aの残した負債を返さなければならないとしたら、XとYの保護に欠けることになってしまいます。

このような問題に対して判例は、相続人が相続放棄又は限定承認しなかったのが被相続人に相続財産が全くないと信じかつそう信じるにつき相当な理由があるときには、「熟慮期間は、相続人が相続財産の全部または一部の存在を認識した時または通常これを認識しうべき時から起算すべき」(最判昭59年4月27日)として例外的に救済を与えたのです。

したがって、XとYが、Aに全く相続財産がないと信じ、かつそう信じることに相当の理由があるという場合には、熟慮期間の起算点は、XとYがAの負債と死亡とを認識した平成27年1月某日となり、そこから3か月の間は相続放棄を申し立てることが可能です。

但し、このような解釈が可能なのは、あくまでも相続財産が全くないと信じるについて相当な事情がある例外的な場合のみです。例えば、本事例のXとYが、Aの借金癖を認識していた場合や、Aの財産調査をすることが容易であった場合等には、原則通り、Aの死亡を認識した時である平成26年1月某日から熟慮期間を起算することになります。

(2)相続開始事実を知ってから3カ月経過後の相続放棄申述は可能か?

家庭裁判所に対する申立てや相続手続きに関わる仕事をしていると、「○○が死亡してから3カ月以上経ってしまったのだけれども、相続放棄することは可能でしょうか?」というような質問を頻繁に受けます。

まず、この問題について考えるためには、相談者が「相続放棄」と言っているのは、「民法上の相続放棄」なのか、それとも単に相続財産を承継しない効果のみを発生させる「事実上の相続放棄」なのかを区別しなければなりません。後者については本稿では論じませんので、以下では、前者(民法上の相続放棄)についてのみ話をします。

前記2(1)の事例のように、普段交流のない被相続人の死亡から3カ月以上経過した後に、債権者が、相続人に対して、相続債務の弁済を請求することがよくあります。債務者が死亡すると、債権者がその事実を覚知するまでに一定の時間が経過し、さらに債権者が債務者の相続関係を調査するために一定の時間が経過します。このような理由で、3カ月という短い期間はあっという間に過ぎてしまうものです。

実務上、このような場合に、債権者から相続人に対して催告があった時を「自己のために相続の開始があったことを知った時」(民法第915条1項)と記載して、家庭裁判所に対する相続放棄申述を行います。このようにするのは、前記の判例(最判昭59年4月27日)によって、相続開始を知ってから3カ月以上経過している場合にも、相続人を救済すべき例外的な事情があるかも知れないからです。

家庭裁判所は、熟慮期間の起算点に関してこのような記載のされた相続放棄申述(限定承認申述も同じ)を、かなり柔軟に受理(審判)してくれます。

よって、前記「○○が死亡してから3カ月以上経ってしまったのだけれども、相続放棄することは可能でしょうか?」という質問に対して、私ならば、「事情によって、申述書の記載の仕方によっては、可能です。」と答えるでしょう。

しかし、相続放棄の受理審判の可否というのは単なる手続上の問題に過ぎません。本質的問題は、ここにはありません。

3. 相続の放棄・限定承認の無効主張

(1)相続放棄受理通知書と相続放棄受理証明書

相続人が、相続債権者に対して支払を拒絶するためには、相続放棄することが最も簡単な方法です。家庭裁判所への審判申立という手続きだけで、個別の債権者や債務内容について対応する必要が無くなるのですから、相続人にとってこれ程楽なことがあるでしょうか。

相続人が、相続放棄申述の事実を債権者に対して主張するためには、通常は「相続放棄受理通知書」又は「相続放棄受理証明書」を提示します。どちらの書類にも、被相続人及び申述人の表示、相続放棄申述事実等が記載されています。「通知書」は放棄申述をすれば家庭裁判所から申述人に対して交付(送付)されるものであるのに対して、「証明書」は申述人が家庭裁判所に対して申請してはじめて交付されるものであるという違いがあります。

相続債権者は、相続人から相続放棄受理通知書又は相続放棄受理証明書を示されると、たいていは直ぐにその相続人に対する請求を諦めます。債権者としては、他に相続人がいればそちらに請求するし、全ての相続人が放棄してしまっていたら債権の回収を断念することになってしまいます。

(2)相続放棄申述受理審判の効力とは

一見すると、相続人は、簡単な放棄申述さえすれば、相続債務の弁済義務から解放されるかのようです。さらに、熟慮期間の起算点を家庭裁判所が柔軟に解してくれるというのであれば、相続人は、相続開始を知っていながら、相続債権者からの請求を受けるまで、放棄(や限定承認)の手続きを取らずに怠けていても安心であるかのようにすら思われます。一般的には、相続放棄申述の効力は、そのように強力なものと認識されているようですが、この認識は正しいのでしょうか?

実は、相続放棄申述受理審判の効力とは、相続人から相続放棄申述があったという事実を宣言するだけのものでしかありません。家庭裁判所に対してなされた相続放棄が有効なものであれば、放棄者は初めから相続人とならなかったものとみなされる(民法第939条)という実体法上の効力が生じますが、これは審判という手続自体の効力ではありません。つまり、家庭裁判所に対して相続放棄申述がなされたからと言って、その相続放棄が有効であるということの証明にはならないのです。さきの「相続放棄受理証明書」も、相続放棄申述があったことを証明するだけで、相続放棄が有効であるとの証明ではありません。そもそも、家庭裁判所は、相続放棄という実体法上の行為が有効であるかどうかということについてまで審査しませんし、審査する能力もないのです。相続放棄の有効・無効は、最終的には訴訟で決するべきものなのです。

したがって、相続債権者が、相続放棄した相続人に対して、相続放棄の無効を主張して、相続債権の請求訴訟を起こすことは可能です。熟慮期間経過に関する問題はもちろんのこと、相続財産の処分や消費等の法定単純承認事由についても、債権者から追及を受ける可能性はあるのです。

相続放棄受理証明書があるからと言って、それは、相続債務に対して責任を負わないことについての家庭裁判所の「御墨付」ではないのです。誤解のなきように。

神戸六甲わかば司法書士事務所では、相続登記、遺言執行、相続の承認、相続放棄、相続に関わる財産管理業務・遺産整理業務・・・など相続に関する様々なご相談を受け付けています。

<相続の関連記事>

« 前の記事へ | 知って得する豆知識トップ | 次の記事へ »