夫婦間の居住用不動産贈与における贈与税の配偶者控除について

投稿日:2016年07月11日【 不動産登記 】

« 前の記事へ | 知って得する豆知識トップ | 次の記事へ »

夫婦間で居住用不動産(受贈者自ら居住するための不動産のこと。以下、単に「居住用不動産」と言えば、同じ意味で使っています。)又はその取得資金を贈与する場合には、一定要件のもと、贈与税の配偶者控除を利用することが出来ます。今回は、私の事務所にも相談の多い夫婦間の居住用不動産贈与についておさらいしてみましょう。

*私は税務の専門家ではありませんので、本稿は、制度を紹介することを意図したものであって、税金について細かく説明しようと意図したものではありません。

1.贈与と贈与税の原則

(1)贈与とは

贈与とは、「当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」法律行為のことです(民法第549条)。無償であるというところが、対価を要件とする「売買」や「交換」等の物の移転を伴う多くの法律行為と異なる贈与の特徴です。

贈与を行うには、特に書面で契約を行うことを要せず、両当事者の合意のみによって行うことが出来ます。しかし、書面によらない贈与契約は、未履行の部分については、各当事者が一方的に撤回(=将来に向かって契約の効果を消滅させること)することが可能(民法第550条)であることから、真に贈与するつもりであるならば書面を交わすことによって契約するのは常識と言えるでしょう。

(2)贈与税の原則

無償契約であるということから、一見すると安上がりな財産移転方法であるかのように思われる贈与も、税務のことを考慮すれば、決して安上がりではないことが分かります。なぜなら、贈与には、比較的高い税率で贈与税がかけられるような仕組みになっているからです。

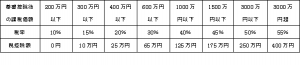

贈与税の税率は、一般贈与(=特例適用のない贈与)財産について次のように累進的に定められています(相続税法第21条の7)。

課税価額は、実際の贈与額から基礎控除額(110万円)を控除した後の価額です。贈与税を算出するには、課税価額に税率を乗じ、そこからさらに税控除を行います。例えば、ある人が3000万円の贈与を受けた場合、贈与税の一般的な計算式は以下のようになります。3000万円もらったら、1195万円を税金として国に納めなければならないということです。

・(3000万円-110万円)×50%-250万円=1195万円

贈与税の税率が高いのは、相続税の免脱を防止するためです。仮に贈与税という制度がなかったとすれば、資産家は、生前に大部分の財産を他人(相続人であるとは限りません)に贈与することによって、容易に相続人が負担すべき相続税を免脱させるよう対策することが出来てしまうでしょう。贈与税は、「相続税の補完税である」とも言われるのはこのような理由です。

しかし、贈与であればすべて高い税金をかけられるというわけではありません。贈与税という仕組も、財産処分の自由(民法第206条等)、相続財産承継制度(民法第5編)、夫婦財産制度(民法第4編第2章第3節)等の実体法上の諸制度のバランスの上に成り立っている政策の一つに過ぎないのです。従って、実体法上の諸制度との兼ね合いにおいて、租税負担の不公平等の問題を生じないのであれば、贈与税を軽減・免除するという措置を取ることも許容されるのです。本稿のテーマである居住用不動産贈与における配偶者控除の制度も、このような軽減措置の一つと考えることが出来ます。

2.居住用不動産贈与における贈与税の配偶者控除とは

(1)制度の内容

婚姻期間が20年以上の夫婦の一方から他方配偶者に対し、居住用不動産(家屋・敷地)又は居住用不動産取得のための金銭を贈与した場合、一定要件のもと、贈与額から基礎控除の他にさらに2000万円を限度に控除をした額を課税価額とすることが出来ます(相続税法第21条の6)。

例えば、3000万円を贈与された場合、通常なら1195万円の贈与税の納税義務が発生する(上記1(2)の計算)ところ、この制度の適用を受ければ、贈与税額は、下記のとおり、350万円程度へと大幅に軽減されます。

・(3000万円-110万円-2000万円)×40%-125万円=355万9875円

(2)利用要件

この制度を利用するためには、以下の要件をすべて満たす必要があります。

・贈与当事者である夫婦の婚姻期間が20年以上である。

・国内の居住用不動産又は居住用不動産取得資金の贈与である。

・贈与の翌年3月15日までに、受贈者が取得した居住用不動産に現に居住する。

・同じ配偶者からの贈与について同控除制度を利用したことがない。

(3)利用目的

夫婦間で居住用不動産を贈与する目的は、主に次の2つであろうと思われます。

・事実上の財産分与

・相続対策

夫婦が離婚によって婚姻関係を解消する際に、婚姻中に取得した財産の清算を行うことを「財産分与」といいます(民法第768条)。夫婦間での居住用不動産の贈与は、婚姻中に事実上の財産分与をする目的で行われることがあります。これは、不動産を夫婦のどちらの名義にしておくかという問題であって、離婚や夫婦仲の問題とは一応分けて考える必要があります。

また、相続対策として配偶者への不動産の贈与が行われることもあります。相続対策とは、被相続人となるべき人が、相続税の節税や推定相続人間の権利調整を、生前のうちに行うことです。本稿では、その詳細については省略します。

(5)注意事項

ア.贈与税の申告

本制度の配偶者控除を受けるためには、期限内(翌年の2月1日から3月15日まで)に戸籍謄本等の必要書類を添付して贈与税の申告を行う必要があります。上記2(2)の要件に当てはまれば、自動的に配偶者控除が受けられるというわけではありませんし、納税額がないからと言って申告の必要が無くなるわけでもありません。

イ.贈与対象土地の評価

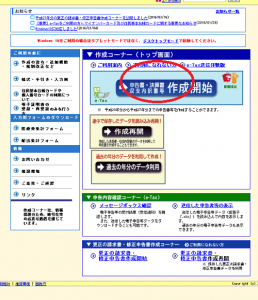

また、不動産を贈与する場合には、その不動産を評価(金額をつけるということ)しなければなりません。建物については、固定資産の評価と同一ですので、別段の評価を要しません。これに対し、土地については、原則として各年度の路線価をもとに、一定の計算式に当てはめて自ら評価しなければいけません。ここでは、その計算方法については省略します。(自分で計算したい方は、国税庁HPの不動産評価明細書作成コーナーを使えば、簡単に土地の評価を行うことが出来ます。下記の申告書作成コーナーから、贈与税申告書及び土地評価明細書の作成コーナーに入ることができます。

https://www.keisan.nta.go.jp/h27/ta_top.htm#bsctrl )

(国税庁HPの申告書作成コーナー。)

(贈与税の申告書に加えて、土地の評価明細書も作成できる。)

ウ.夫婦の合意

そして最後に、当たり前のことですが、夫婦間で不動産を贈与する際には、夫婦双方が当該贈与をすることについて合意していることが必要です。こんな当然のことを私がことさらに注意するのは、他方配偶者に内緒で不動産の所有権を移転しようとしていると疑われる相談事例が少なからず存在するからです。へそくり感覚で不動産所有権を移転してはいけません。

<不動産登記の関連記事>

« 前の記事へ | 知って得する豆知識トップ | 次の記事へ »